В самом общем случае эффективная

В самом общем случае эффективная граница портфельного множества

на модельных активах является вогнутой функцией без разрывов в

координатах «риск-доходность». Если нанести на график, наряду с

эффективной границей, изолинии двумерной функции полезности

инвестиционного предпочтения ([Sharpe], рис. 7.1), имеющие с

эффективной границей общую касательную, то каждая изолиния будет

соответствовать определенному типу инвестиционного поведения.

Агрессивный рациональный инвестор соответствует изолинии с меньшими

углами наклона касательной, консервативный рациональный инвестор . с

большими углами наклона (он требует в качестве платы за прирост риска

большей доходности, нежели агрессивный инвестор).

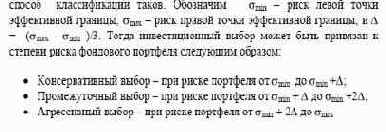

Естественно, напрашивается традиционная или размытая классификация

инвестиционных предпочтений по виду эффективной границы. Простейший