сведены границы для модельного

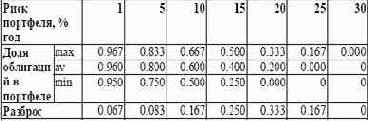

В таблицу 6. 2 сведены границы для модельного класса облигаций в

структуре модельного портфеля для различных уровней риска.

Таблица 6.2. Оптимальная доля облигаций в портфеле

По краям полосы разброс портфельных границ ниже, чем в середине.

Это объясняется тем, что на краях полосы эффективной границы портфель

обладает вполне определенным стилем: большей доходности отвечает

модельный класс акций, а меньшему риску . модельный класс облигаций.

Также надо отметить, что разброс параметров доходностей и рисков

влияет на решение задачи оптимизации фондового портфеля гораздо

ощутимее, нежели разброс параметров корреляционной матрицы (это

доказано в работе [Chopra V.K., Ziemba W.T]). Поэтому основной акцент

при подготовке исходных данных для анализа портфеля следует сделать на

минимизации разброса именно параметров доходности и риска входящих в

портфель активов.

Таким образом, по результатам нечетко-множественной оптимизации,

мы получили оптимальное распределение модельных активов, но не

с фиксированными, а с расплывчатыми границами. Это максимум того, что

мы можем добиться в условиях существенной неопределенности.