в пространстве треугольных нечетких чисел.

Все «постоянные» коэффициенты в (6.7) - (6.9) являются

треугольными нечеткими числами, а операции сложения-умножения-

вычитания определены в пространстве треугольных нечетких чисел. И,

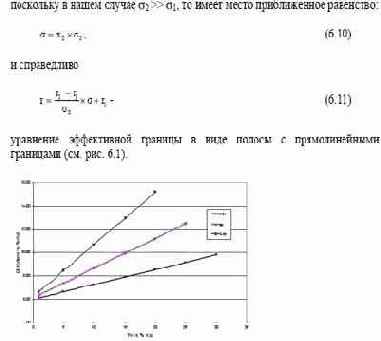

Рис. 6.1. Эффективная граница в виде полосы с линейными границами

Коэффициент пропорциональности в (6.11) есть не что иное, как

хорошо известный в портфельном менеджменте показатель Шарпа [Sharpe]

. отношение доходности индекса (за вычетом безрисковой составляющей

доходности) к волатильности индекса. Только в нашем случае он имеет

нечеткий вид, сводимый к треугольному по правилу: