Рассмотрим простейший пример американского модельного

Рассмотрим простейший пример американского модельного портфеля

из двух модельных классов: правительственных долгосрочных облигаций

(Класс 1, характеризующийся индексом LB Govt Bond) и

Высоко капитализированных акций (Класс 2, характеризующийся индексом

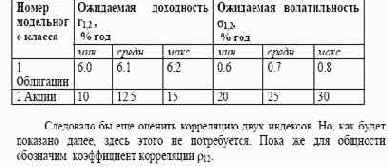

S&P500). Сводные данные по обоим индексам приведены в таблице 6.1.

Таблица 6.1. Исходные данные по модельным классам

Надо сразу оговориться, что случай портфеля из двух компонент

является вырожденным с точки зрения оптимизации. Здесь полное

множество портфельных решений представляет собой участок в общем

случае кривой линии на плоскости, и он же является эффективной границей.

Так что в настоящем примере мы не сколько решаем оптимизационную

задачу, сколько ищем аналитический вид эффективной границы в

координатах «риск-доходность».

Запишем (6.3) . (6.4) в частном виде