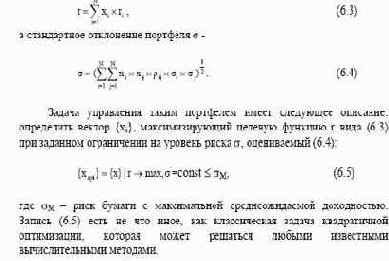

Таким образом, портфель описан системой

Таким образом, портфель описан системой статистически связанных

случайных величин с нормальными законами распределения. Тогда,

согласно теории случайных величин, ожидаемая доходность портфеля r

находится по формуле

Замечание. В подходе Марковица к портфельному выбору под риском

понимается не риск неэффективности инвестиций, а степень колеблемости

ожидаемого дохода по портфелю, причем как в меньшую, так и в большую

сторону. Можно без труда перейти от задачи вида (6.5) к задаче, где в

качестве ограничения вместо фиксированного стандартного отклонения

выступает вероятность того, что портфельная доходность окажется ниже

заранее обусловленного уровня.