Нечеткая оптимизация фондового портфеля

Исторически первым методом оптимизации фондового портфеля был

метод, предложенный в Марковицем в [Markowitz]. Суть его в следующем.

Пусть портфель содержит N типов ценных бумаг (ЦБ), каждая из

которых характеризуется пятью параметрами:

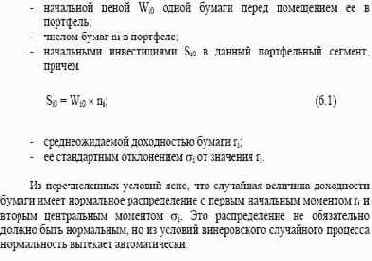

Сам портфель характеризуется:

- суммарным объемом портфельных инвестиций S;

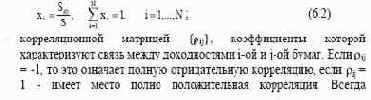

- долевым ценовым распределением бумаг в портфеле {xi}, причем

для исходного портфеля выполняется