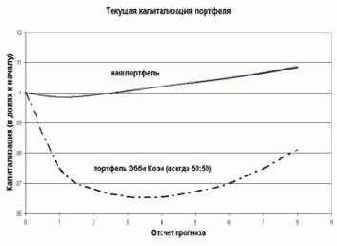

Если бы мы действовали по

Оптимальное управление нашим инвестиционным портфелем

представлено на рис. 7.8. Если бы мы действовали по схеме Эбби Коэн

(балансирование в контрольной точке), мы бы потеряли до трети капитала

(рис.7.9).

Рис. 7.9 Сравнительная капитализация двух портфелей (нашего и Эбби

Коэн)

Но, в результате того, что мы, наоборот, отозвали треть капитала с

рынка на полгода, при этом доведя долю акций в пределе до нуля, мы спасли от обесценения свои активы и теперь можем вернуться на рынок при

достижении им инвестиционного равновесия (планово . 2003 - 2004 годы).

Весь 2002 год на американском фондовом рынке, по большому счету, было

нечего делать.

Таким образом, мы показали, что научно обоснованное

прогнозирование фондовых индексов, основанное на гипотезе

рационального инвестиционного выбора, . это панацея от долгосрочных

убытков и предпосылка для грамотной оптимизации модельного фондового

портфеля.