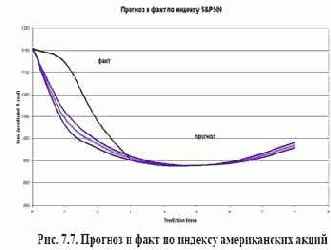

количественное подтверждение. Бэк- тестинг модели

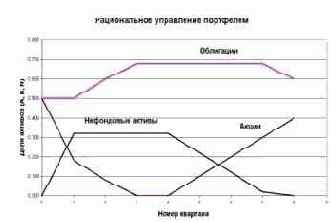

Рис. 7.8. Траектория рационального управления фондовым портфелем

Качественные предположения о переоцененности фондового рынка

США, сделанные автором в [Nedosekin] (там же определено примерное дно

индекса S&P500 по состоянию на 2 кв. 2002 года), получили свое

количественное подтверждение. Бэк- тестинг модели на первых двух

кварталах 2002 года показал, что у американских инвесторов, вследствие

панической боязни убытков, существует привычка изо всех сил

поддерживать рынок, заведомо обреченный на падение (что демонстрирует

вогнутость кривой фактических значений индекса), вместо того чтобы

спешно избавляться от падающих акций и облигаций. Таким образом,

расхождение прогноза и факта обусловлено исключительно

иррациональным поведением инвесторов, в их борьбе за заведомо

проигранное дело.