На рис. представлен результат моделирования

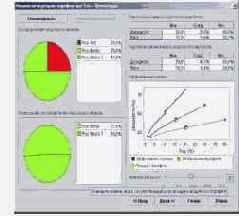

На рис. представлен результат моделирования с помощью

программы SBS Portfolio Optimization System :

Рис. 7.2. Результат моделирования обобщенного российского

инвестиционного портфеля

Видно, что эффективная граница у нас . это полоса с почти

прямолинейными границами, которую можно легко интерполировать

прямой без существенной погрешности. Это свойство полосы было

продемонстрировано на примере в гл. 5 настоящей работы: для обобщенного

портфеля из двух активов (акции и облигации), в силу выполнения (7.1)

эффективная граница асимптотически преобразуется к полосовому виду с

прямыми верхней и нижней линиями, что описывается формулой:

Поскольку доходность и риск государственных и корпоративных

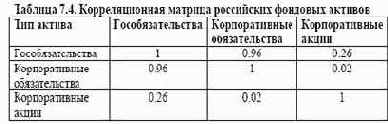

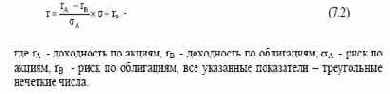

обязательств близки (по сравнению с тем же для акций), и корреляция этих

обязательств близка к единице (по понятным причинам, ибо все эти

обязательства обращаются на внутри страновом рынке, в едином

макроэкономическом окружении), то все обязательства могут быть

объединены в один супер- класс активов. И тогда выполняется (7.2), и

утверждение о том, что наш обобщенный инвестиционный портфель имеет

эффективную границу полосового вида с линейными границами, доказано.

Из этого можно сделать сразу три очень важных вывода: