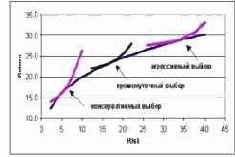

представлена эффективная граница портфеля

Рис. 7.1. Эффективная граница и изолинии функции полезности

На рис. 7. 1 представлена эффективная граница портфеля самого

общего вида. Как мы далее покажем, для обобщенного инвестиционного

портфеля в нашей постановке эффективная граница вырождается к виду,

близкому прямой линии. Докажем это утверждение, воспользовавшись

результатами теории монотонного портфеля [Nedosekin]. Поскольку наш

обобщенный инвестиционный портфель монотонен, то существует

отношение порядка для доходностей и рисков активов портфеля.

Простейшие рыночные исследования дают нам такое отношение порядка:

Соотношение (4.29) является общемировым и справедливо для всех

обобщенных классов фондовых инструментов во всех странах и во все

времена. В нем выражена суть важнейшего отличия бумаг с фиксированным

доходом от бумаг с нефиксированным доходом: раз доход по бумаге заранее

неизвестен (что есть существенный риск), то за это следует заплатить

существенным приростом доходности. При этом на фоне риска и доходности

акций риск по государственным и корпоративным бумагам является

малоразличимым. Это же справедливо и для доходностей активов.

Еще раз оговоримся: мы здесь исследуем поведение модельных, а не

реальных бумаг. Например, хорошо известно, что так называемые

«мусорные облигации» могут приносить доход, сопоставимый с доходом по

акциям. Однако доля торговли такими облигациями столь мала, что ее вес в

индексе облигаций оказывается крайне низким и не производит нарушения

условия (4.29).